補償の仕組み・申請手順・必要書類をデータで整理

屋根工事専門のヤネピカです。

今回の記事では火災保険について説明をさせて頂きます。

台風で屋根瓦が飛んだ、雹で屋根材にひびが入った、大雪で雨樋が壊れた——こうした自然災害による屋根の損傷は、加入中の火災保険で修理費用が補償される可能性があります。多くの戸建住宅向け火災保険には「風災・雹災・雪災補償」が含まれていますが、制度の仕組みを知らないまま自己負担で修理してしまう事例も少なくありません。

本記事では、火災保険で屋根修理を行う際の補償の仕組み、申請手順、必要書類を、損害保険業界の公開情報および関連法令をもとに整理します。

自然災害(風・雹・雪)による屋根被害は、火災保険の「風災・雹災・雪災補償」で修理費用が補償される可能性があります。請求期限は被害発生から3年以内(保険法第95条)で、申請は契約者本人が行うのが原則です。

以下、この結論を支える具体的な情報を順に解説します。

この記事で解決できる5つの疑問

・ Q1. どんな屋根被害が補償対象になる?

・ Q2. 申請はいつまでにすれば良い?

・ Q3. 実際にどのくらいの保険金が下りる?

・ Q4. 申請の流れはどうなっている?

・ Q5. 何を準備すればスムーズに進む?

Q1. どんな屋根被害が補償対象になる?

結論:自然災害が原因の突発的な損害が対象

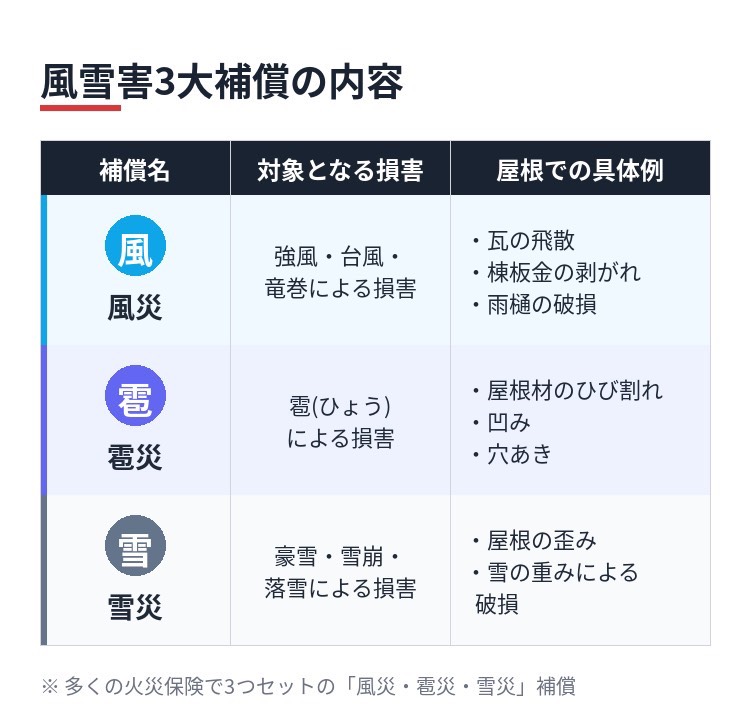

火災保険という名称ですが、実際には住宅と家財を幅広く補償する総合保険です。屋根修理に関わる補償は、主に「風災・雹災・雪災」の3つに分類されます。

風災の判定基準:最大瞬間風速20m/sが一般的な目安

損害保険業界では、最大瞬間風速20m/s以上の強風が風災認定の目安とされています。最大瞬間風速は3秒間の平均風速を指すため、台風でなくても突風や春一番など、日常的な強風でもこの基準を超えるケースは珍しくありません。

該当地域の風速データは、気象庁の「過去の気象データ検索」で確認できます。被害を受けた日の観測値を記録しておくと、申請時の根拠資料になります。

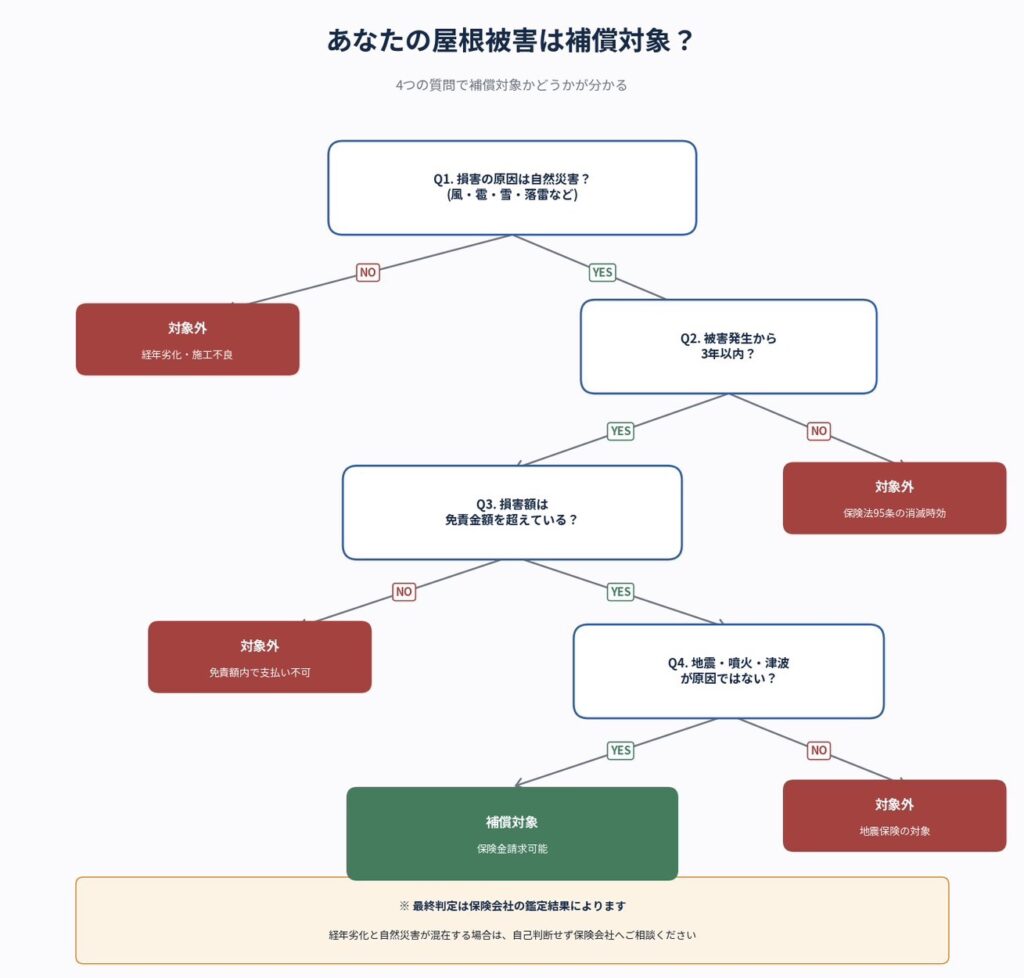

補償対象となるケース・ならないケース

対象になる典型例

・ 台風で瓦が飛散した

・ 雹で屋根材に穴が空いた

・ 大雪で雨樋が変形した

・ 強風で棟板金が剥がれた

・ 落雷で屋根が損傷した

対象にならない典型例

・ 築年数経過による塗膜の剥がれ(経年劣化)

・ 施工不良による雨漏り(施工業者の責任範囲)

・ 地震が原因の損害(地震保険の対象)

・ 故意・過失による損害

・ 3年以上前の損害(時効により請求権消滅)

経年劣化と自然災害が複合した損害は、保険会社の鑑定人による個別判断となります。自己判断で諦めず、まずは保険会社へ相談することをおすすめします。

Q2. 申請はいつまでにすれば良い?

結論:被害発生から3年以内(保険法第95条)

保険法第95条(消滅時効)により、保険金請求権は「権利を行使することができる時から3年間行使しないときは、時効によって消滅する」と定められています。屋根被害の場合、被害発生日が起算点となるケースが一般的です。

過去の台風や大雪による被害に気付いていなかった場合でも、3年以内であれば申請可能です。古い被害も諦めずに確認することをおすすめします。

被害に気付くのが遅れても諦めない

棟板金の浮きや瓦のズレなど、屋根の損傷は地上から気付きにくい箇所で起こります。屋根工事や外壁工事のタイミングで業者から「この損傷は台風被害の可能性がある」と指摘されるケースも少なくありません。

当時の気象データを確認して強風や雹の観測記録があれば、過去の災害による損害として申請できる可能性があります。

Q3. 実際にどのくらいの保険金が下りる?

結論:免責金額を差し引いた損害額が支払われる

支払われる保険金は、認定された損害額から免責金額(自己負担額)を差し引いた金額となります。免責金額は契約時に選択した設定により異なります。

3つの免責方式の違い

補償される費用の範囲

認定された損害に対して、以下の費用が保険金として支払われる対象となります。

・ 屋根材・部材の修理・交換費用

・ 足場設置・解体費用

・ 撤去・廃材処分費用

・ 応急処置費用(ブルーシート養生など)

・ 損害発生に伴う臨時費用(契約による)

一部の保険商品では、認定損害額の10〜30%程度を「臨時費用保険金」として上乗せ支給する特約が付帯されているケースもあります。契約内容を確認しておくと、総受取額の見通しが立てやすくなります。

Q4. 申請の流れはどうなっている?

結論:8ステップ・期間は約1〜3ヶ月

被害発生から保険金受領までは、一般的に1〜3ヶ月を要します。書類審査のみで完結する小規模請求は2〜4週間、鑑定人調査が必要な高額請求は1〜3ヶ月程度が目安です。

ステップ1:被害の確認と記録

被害を発見したら、まず写真と動画で記録します。屋根に上がっての撮影は転落リスクが高いため、地上から望遠で撮影するか、専門業者に点検を依頼してください。

ステップ2:保険会社・代理店に連絡

加入中の保険会社または代理店に電話で連絡し、被害状況を伝えます。この段階で保険金請求書類が案内されます。

ステップ3:修理業者に現地調査と見積もりを依頼

建設業許可を持つ信頼できる屋根修理業者に、現地調査と修理見積書の作成を依頼します。地域に根ざした業者を選ぶと、緊急時の対応が早くなります。

ステップ4:必要書類の準備

保険会社指定の請求書、修理見積書、被害写真などを取り揃えます。

ステップ5:保険会社への正式申請

揃えた書類を保険会社に提出します。郵送、オンライン、代理店経由のいずれかの方法が用意されています。

ステップ6:鑑定人による現地調査

損害額が一定以上(多くの場合30万円以上)の請求では、保険会社が派遣する損害保険登録鑑定人による現地調査が行われます。修理業者の同席が望ましいです。

ステップ7:保険金支払い決定の通知

鑑定結果と書類審査をもとに保険金額が決定し、通知が届きます。通常は申請から2週間〜1ヶ月で結果が出ます。

ステップ8:修理工事の発注と保険金の受領

保険金額が確定したら、修理業者に工事を発注します。保険金は契約者の口座に振り込まれ、修理業者への支払いは契約者自身が行います。

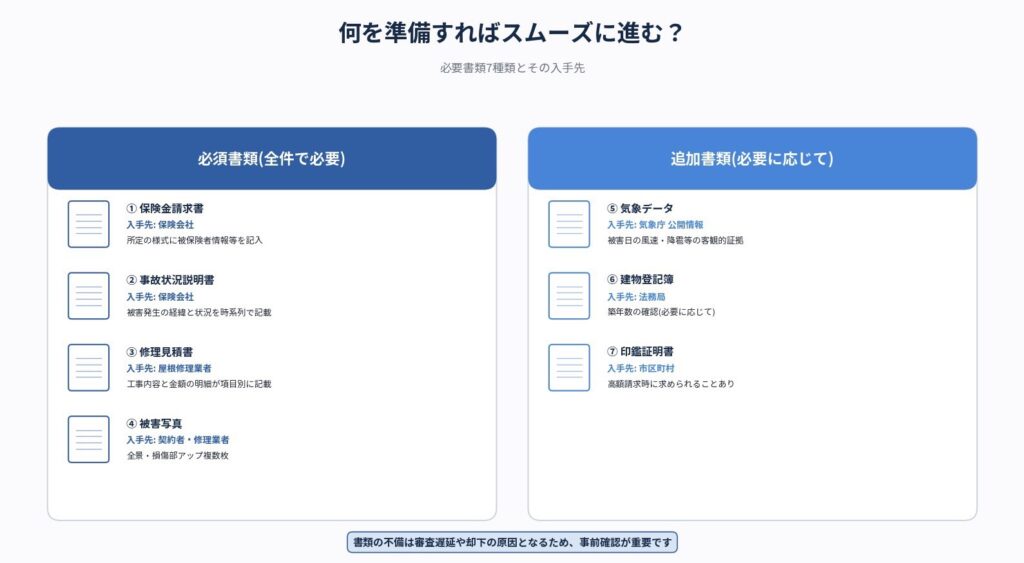

Q5. 何を準備すればスムーズに進む?

結論:7種類の書類を準備する

火災保険申請に必要な書類は、必須書類4種類と追加書類3種類の合計7種類です。書類の不備は審査遅延や却下の原因になるため、事前の確認が重要です。

写真撮影で認定率が変わる

申請書類の中で最も認定に影響するのが「被害写真」です。鑑定人が現地調査に来る前の段階で、被害の全体像と詳細が伝わる写真が揃っていると、認定プロセスがスムーズに進みます。

必ず撮影する6つのアングル

・ ① 住宅全体の引き(建物と被害箇所の位置関係)

・ ② 屋根の全景(被害範囲の全体像)

・ ③ 損傷部のアップ(具体的な破損状況)

・ ④ サイズの記録(メジャーや定規を当てた状態)

・ ⑤ 周囲の被害状況(他の箇所にも被害がある証拠)

・ ⑥ 撮影日時の記録(スマホの日時スタンプ)

【ケース別】保険金が下りた例・下りなかった例

ケース1:台風後の瓦飛散 → 満額認定

最大瞬間風速30m/sの台風通過後、瓦が10枚以上飛散した事例。気象庁の観測データで強風が裏付けられ、修理見積80万円が認定されました。台風直後の風災は認定がスムーズに進みやすい典型例です。

ケース2:3年前の台風被害を後から発見 → 認定

3年前の台風で棟板金が浮いていることに気付いた事例。気象データで当時の強風が確認でき、現状の損傷が当時の被害の拡大と判断され、保険金が支払われました。請求権の時効は3年以内なので、過去被害も確認する価値があります。

ケース3:築30年の塗膜剥離 → 不認定

築30年の住宅で「強風による塗膜剥離」として申請した事例。鑑定人調査で経年劣化が主因と判断され、保険金は支払われませんでした。時間経過に伴う劣化は風災ではなく経年劣化として扱われます。

ケース4:風災と経年劣化の混在 → 減額認定

修理見積120万円を申請したが、鑑定で「経年劣化部分との混在」と判断され80万円に減額された事例。風災起因部分のみが補償対象となるため、経年劣化部分は自己負担となります。

申請で失敗しないための5つの注意点

注意1:申請は契約者本人が行うのが原則

火災保険の申請代行は弁護士法第72条(非弁行為)に抵触する可能性があるグレーゾーンの行為とされています。修理業者の本来の役割は見積書作成と現地調査の協力までで、申請手続きそのものを代行する権限はありません。「申請代行で成功報酬を取る」と謳う業者には特に注意が必要です。

注意2:修理は保険金確定後に発注する

保険金が支払われる前に修理を完了してしまうと、被害状況の確認ができなくなり申請が却下される可能性があります。応急処置(ブルーシート養生など)は問題ありませんが、本格的な修理は保険会社の調査完了後に発注することが基本です。

注意3:虚偽申請は絶対にしない

被害状況を誇張する、経年劣化を風災と偽るなどの虚偽申請は、保険金詐欺として刑法第246条詐欺罪(10年以下の拘禁刑)に問われる可能性があります。2025年6月の改正刑法により、従来の「懲役」は「拘禁刑」に統合されています。業者から虚偽申請を勧められた場合は応じないでください。

注意4:複数業者の見積もりを比較する

保険会社への申請書類は1社の見積もりで問題ありませんが、実際の修理発注前に複数社で相見積もりを取ると、適正な相場感が把握できます。極端に高額な見積もりは鑑定で減額される可能性があります。

注意5:提出書類のコピーを保管する

提出した書類はすべて控えを手元に保管してください。後日、保険会社からの問い合わせや追加情報の提出時に必要になります。電子申請の場合もPDF保存しておくと安心です。

鑑定結果に納得できないときの対処法

鑑定人の判定額に納得できない場合、以下の手順で対応が可能です。

手順1:保険会社に再調査を依頼

判定の根拠となった情報が不足していると感じる場合、追加資料を提出して再調査を依頼できます。修理業者に詳細な技術的説明を求め、それを添えて再提出する方法が有効です。

手順2:第三者機関に相談

それでも解決しない場合、そんぽADRセンター(損害保険相談・紛争解決サポートセンター)に申立てが可能です。一般社団法人 日本損害保険協会が運営する、法令に基づく指定紛争解決機関(金融ADR機関)です。

よくある質問

Q. 火災保険を使うと翌年の保険料は上がりますか?

A.火災保険には自動車保険のような等級制度は基本的になく、保険金請求によって翌年の保険料が上がる仕組みは一般的ではありません。被害があれば申請することで損をすることはありません。

Q. 賃貸住宅の屋根が壊れた場合は誰が申請する?

A.賃貸住宅の建物は大家・管理会社が加入している火災保険が適用されるため、入居者は大家・管理会社に報告するだけで問題ありません。家財については入居者自身が加入している家財保険の対象です。

Q. 申請から支払いまで実際どのくらいかかる?

A.通常1〜3ヶ月が目安です。書類審査のみで完結する小規模請求は2〜4週間、鑑定人調査が必要な高額請求は1〜3ヶ月程度を見込んでください。台風シーズン直後は審査件数が集中するため、通常より時間がかかる傾向があります。

Q. 地震で屋根が壊れた場合も対象?

A.地震・噴火・津波による損害は火災保険の対象外で、別途「地震保険」への加入が必要です。地震保険は単独で加入できず、火災保険にセットで付帯する形となります。

Q. 訪問業者の「無料修理」勧誘は信頼できる?

A.「火災保険で自己負担ゼロ」を強調する訪問業者による申請代行トラブルが、国民生活センターに多数報告されています。申請は契約者本人が行うのが原則で、代行業者への高額手数料や虚偽申請のリスクがあります。不審な勧誘を受けた場合は消費者ホットライン188に相談してください。

まとめ

火災保険の風災・雹災・雪災補償は、自然災害による屋根被害から住まいを守る重要な制度です。多くの戸建住宅向け火災保険に含まれており、適切に申請すれば数十万〜数百万円の保険金が支払われる可能性があります。

重要なポイントは3つに集約されます。

・ ① 自然災害による損害と経年劣化を正しく切り分ける

・ ② 被害発生から3年以内に申請する(保険法第95条)

・ ③ 虚偽申請は絶対にしない(刑法第246条詐欺罪のリスク)

被害があった場合は諦めずに保険会社へ相談し、信頼できる屋根修理業者と協力して、契約者自身が適正な申請を進めることが、住まいを守る最善の方法です。

火災保険記事をお読み頂きありがとうございました。

ヤネピカでは東京・神奈川・埼玉エリアで35年以上、4,800件超の施工実績をもとに、誠実な対応を心がけています。屋根の被害でお困りの方は、まずは無料相談からお気軽にご利用ください。

参考情報

・ 保険法(平成20年法律第56号) 第95条

・ 特定商取引法 第9条(訪問販売のクーリング・オフ)

・ 弁護士法 第72条(非弁行為)

・ 刑法 第246条(詐欺罪)

・ 一般社団法人 日本損害保険協会 そんぽADRセンター

・ 金融庁 保険業界向け公開情報

・ 気象庁 過去の気象データ検索

・ 公益財団法人 住宅リフォーム・紛争処理支援センター

※本記事は2026年4月時点の一般的な情報をもとに作成しています。実際の補償内容は加入中の保険契約により異なるため、詳細は保険会社・代理店にご確認ください。